Hypothekarzins-Prognose 2026: Welche Finanzierung sich jetzt lohnt

Die Zinswende ist vorerst abgesagt: Seit Juni 2025 hält die Schweizerische Nationalbank (SNB) den Leitzins bei 0,0%, die Inflation pendelt gemäss aktueller Lagebeurteilung zwischen 0,2 und 0,6%. Für Eigentümer

Nullzins bleibt, Inflation flach - warum das wichtig ist

Die SNB rechnet für 2026 weiterhin mit nur 0,3% Inflation, solange der Leitzins bei 0% bleibt. Damit sendet sie ein klares Signal: Preisstabilität hat Vorrang, drastische Zinssenkungen in den Negativbereich sind weder notwendig noch politisch gewollt. Das bestätigt auch die Analyse von Houzy - 38 von 40 befragten Ökonom

Wer diese Ausgangslage aktiv nutzt, verschafft sich Zeit. Laufzeiten können heute ohne Hektik geplant werden, weil keine abrupten Zinsschocks drohen. Gerade Verkaufswillige, die ihre Immobilie über die nächsten 12 bis 24 Monate platzieren möchten, sollten dennoch Szenarien für leicht steigende Margen durchspielen – zum Beispiel dann, wenn Banken zusätzliche Eigenmittel für Renditeobjekte verlangen.

Festhypotheken bleiben attraktiv - mit eingebauter Bremse

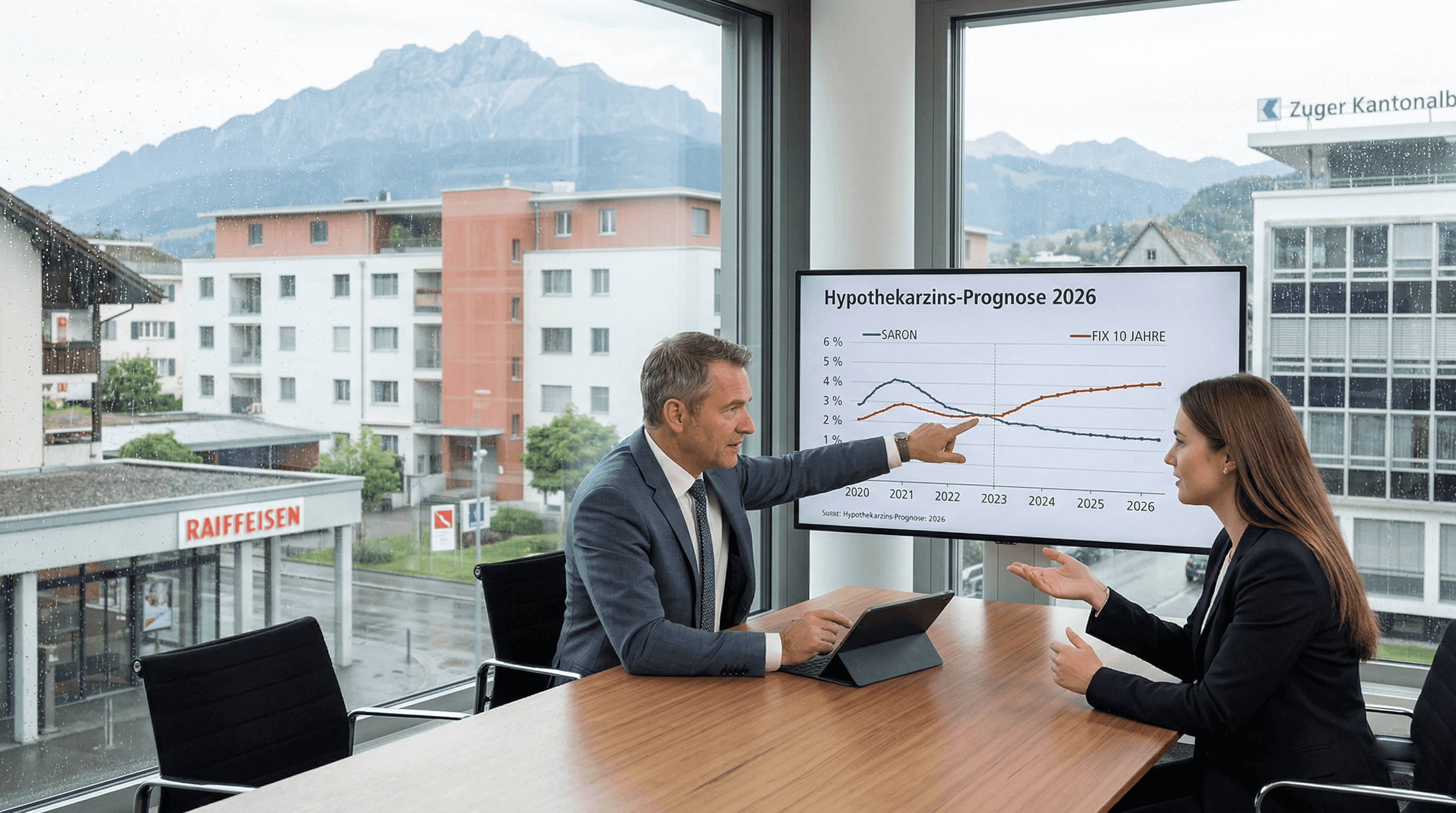

Aus Sicht von Comparis hat sich der Markt für zehnjährige Festhypotheken seit Sommer 2025 beruhigt: Die Richtzinsen pendeln zwischen 1,64 und 1,87%, der aktuelle Durchschnitt liegt bei 1,74% - einzelne Anbieter wie HypoPlus vermitteln Deals bis 1,25%. MoneyPark erwartet sogar, dass langfristige Festhypotheken bis Mitte 2026 nochmals leicht nachgeben könnten, falls die Nullzinsphase bestätigt wird. Klingt nach einem Selbstläufer, hat aber zwei Haken.

-

Die Spanne zwischen Schaufenster- und Verhandlungszins bleibt gross. Ohne Offertenvergleich und saubere Dossiers vergeben Banken keine Bestkonditionen.

-

Kapitalmarktrenditen kommen nicht eins zu eins bei Kund

an. Laut cash.ch legen Banken zusätzliche Margen auf, weil Pfandbriefrenditen kaum gefallen sind, die Basel-III-Regeln höhere Eigenmittel fordern und die SNB seit 2024 höhere Mindestreserven verlangt.

Festhypotheken sind deshalb ideal für Eigentümer

SARON & variable Modelle: Chancen mit Aufsichtsklammer

SARON-Hypotheken profitieren unmittelbar vom Nullzins: Rund ein Viertel aller schweizerischen Hypotheken ist inzwischen daran gekoppelt. Doch der regulatorische Druck nimmt zu. Die FINMA hat 2025 strengere Mindeststandards für Hypothekarfinanzierungen als verbindlich erklärt und warnt vor zu optimistischen Tragbarkeitsannahmen. Parallel dazu sorgt die Basel-III-Umsetzung dafür, dass Banken mehr Eigenkapital pro Kredit bereitstellen müssen - was variabel verzinste Produkte verteuert oder deren Flexibilität einschränkt.

Besonders Renditeobjekt-Finanzierungen spüren die höheren Risikogewichte. Wer Mietwohnungen hält und auf SARON setzt, sollte deshalb mehr Puffer einplanen und die Eigenmietwert-Kalkulation inklusive Referenzzinssatz simulieren. Gleichzeitig steigen die Anforderungen an unabhängige Bewertungen und periodische Bonitätsprüfungen. Je sauberer Ihre Unterlagen, desto eher erhalten Sie Handlungsspielraum, um SARON mit einer kurzen Festhypothek zu kombinieren.

Strategie-Framework für Eigentümer

1. Bedarf analysieren

Starten Sie mit drei Fragen: (a) Wie lange bleibt die Immobilie in Ihrem Besitz? (b) Welche Cashflows stehen für Zins, Amortisation und Unterhalt zur Verfügung? (c) Welche Marktbewegungen würden Sie emotional und finanziell stressen? Die Antworten bestimmen Ihren Risikokorridor.

2. Laufzeiten staffeln

Kombinieren Sie unterschiedliche Horizonte, um Opportunitäten zu nutzen. Eine häufige Variante 2026: 60% über eine 7- bis 10-jährige Festhypothek zur Sicherung der Grundlast, 40% über eine 3-jährige Tranchen oder SARON-Komponente, um von möglichen Margenrückgängen zu profitieren. MoneyPark empfiehlt explizit, Prognosen nicht zu überschätzen und Mischstrategien über Beratung abzusichern.

3. Zinsangebote aktiv verhandeln

Die Differenz zwischen publizierten Richtzinsen und realen Abschlüssen beträgt schnell 40-60 Basispunkte. Nutzen Sie Marktvergleiche, bringen Sie alternative Offerten mit und verweisen Sie auf Ihre solide Tragbarkeit. Im Beitrag "Erfolgreich verhandeln: So optimieren Sie Ihre Hypothekarzinsen" finden Sie konkrete Argumentationsketten.

4. Regulatorische Kosten einpreisen

Basel III, neue FINMA-Vorgaben und höhere Pfandbriefspreads sind keine kurzen Ausreisser, sondern strukturelle Faktoren. Planen Sie deshalb realistisch mit Aufschlägen von 20-30 Basispunkten auf das, was der reine Kapitalmarkt erwarten lässt. Besitzer

5. Verkauf oder Refinanzierung vorbereiten

Wer seine Immobilie in den nächsten 12 Monaten verkaufen möchte, sollte frühzeitig die Hypothekarfrage klären. Eine klare Darstellung der laufenden Finanzierung hilft Käufer

Praxis-Check: Drei Szenarien

Szenario A - Eigentümerpaar mit langfristigem Horizont: Budgetiert mit konservativen Cashflows und entscheidet sich für 70% Festhypothek (10 Jahre) plus 30% SARON. Vorteil: Budget-Sicherheit und dennoch Teilnahme an sinkenden Margen. Risiko: SARON-Komponente verteuert sich, falls Banken kurzfristig die Marge erhöhen.

Szenario B - Renditeobjekt mit Staffelmieten: Wegen höherer FINMA-Risikogewichte zahlt das Objekt bereits heute einen Zuschlag. Lösung: Belehnung unter 60% drücken, Mieterhöhungen entlang des Referenzzinssatzes sauber dokumentieren und eine 5-jährige Festhypothek mit vorgezogener Amortisation kombinieren.

Szenario C - Verkauf in 18 Monaten geplant: Eigentümer

Nächste Schritte mit avendo

Unabhängig vom Modell gilt: Je besser Sie Ihre Objekt- und Finanzierungsdaten kennen, desto stärker verhandeln Sie mit Banken und potenziellen Käufer

Starten Sie jetzt Ihre kostenlose Schnellbewertung und lassen Sie sich zeigen, welche Hypothekarstrategie zu Ihrer Immobilie passt.

Häufige Fragen

- Wie entwickeln sich die Hypothekarzinsen 2026 in der Schweiz?

- Die Schweizerische Nationalbank hält den Leitzins seit Juni 2025 bei 0 Prozent, die Inflation pendelt zwischen 0.2 und 0.6 Prozent. 38 von 40 von Houzy befragten Ökonom:innen gingen zuletzt von einer Nullrunde aus. MoneyPark erwartet, dass langfristige Festhypotheken bis Mitte 2026 nochmals leicht nachgeben könnten, falls die Nullzinsphase bestätigt wird - drastische Zinssenkungen in den Negativbereich sind weder notwendig noch politisch gewollt.

- Was kostet eine zehnjährige Festhypothek 2026?

- Die Richtzinsen für zehnjährige Festhypotheken pendeln laut Comparis zwischen 1.64 und 1.87 Prozent, der aktuelle Durchschnitt liegt bei 1.74 Prozent - einzelne Anbieter wie HypoPlus vermitteln Deals bis 1.25 Prozent. Die Differenz zwischen publizierten Richtzinsen und realen Abschlüssen beträgt schnell 40 bis 60 Basispunkte; ohne Offertenvergleich und saubere Dossiers vergeben Banken keine Bestkonditionen.

- Lohnt sich 2026 eine SARON-Hypothek?

- SARON-Hypotheken profitieren unmittelbar vom Nullzins - rund ein Viertel aller schweizerischen Hypotheken ist inzwischen daran gekoppelt. Allerdings nimmt der regulatorische Druck zu: Die FINMA hat 2025 strengere Mindeststandards für Hypothekarfinanzierungen verbindlich erklärt, und die Basel-III-Umsetzung verteuert variabel verzinste Produkte. Wer Renditeobjekte über SARON finanziert, sollte wegen höherer Risikogewichte mehr Puffer einplanen.

- Wie sollte man die Hypothek 2026 strukturieren?

- Eine häufige Hypothekarstrategie 2026 ist die Staffelung der Laufzeiten: 60 Prozent über eine 7- bis 10-jährige Festhypothek zur Sicherung der Grundlast, 40 Prozent über eine 3-jährige Tranche oder SARON-Komponente, um von möglichen Margenrückgängen zu profitieren. Zudem sollten Eigentümer:innen realistisch mit regulatorischen Aufschlägen von 20 bis 30 Basispunkten rechnen, etwa wegen Basel III und neuer FINMA-Vorgaben.

- Welche Hypothekarstrategie passt bei einem geplanten Immobilienverkauf?

- Wer die Immobilie in den nächsten 12 bis 18 Monaten verkaufen möchte, sollte die Finanzierung flexibel halten: zum Beispiel nur 50 Prozent über drei Jahre erneuern und den Rest auf SARON laufen lassen, um beim Verkauf flexibel aussteigen zu können. Eine klare Darstellung der laufenden Finanzierung hilft zudem Käufer:innen, schneller zu entscheiden.

Daniel Schüpfer

Mitgründer, Strategie & Marketing

Ähnliche Artikel

Referenzzinssatz 2026: Was Eigentümer jetzt wissen müssen

Der Referenzzinssatz bleibt 2026 bei 1,25 % – so wirken sich Durchschnittszins, Hypotheken und Mietstrategien auf Schweizer Eigentümer aus.

Festhypotheken Zinssätze: Alles, was du wissen musst!

Planungssicherheit trotz Zinsanstieg: Wann sich eine Festhypothek lohnt, welche Laufzeit passt und welche Alternativen es gibt.

Erfolgreich verhandeln: So optimieren Sie Ihre Hypothekarzinsen

Wer eine Hypothek aufnehmen oder refinanzieren will, sollte Angebote sorgfältig vergleichen und auch verhandeln. Oftmals kann man so bessere Zinsen erzielen.