Blog

Hauskauf finanzieren: Wie viel Eigenkapital ist notwendig

Wenn es um den Kauf eines Hauses geht, spielt das Eigenkapital eine entscheidende Rolle. Es ist nicht nur der Grundstein Ihrer Finanzierung, sondern beeinflusst auch massgeblich die Konditionen Ihres Kredits. In diesem Artikel beleuchten wir, was genau unter Eigenkapital zu verstehen ist, wie viel Sie idealerweise ansparen sollten und welche Vorteile ein hoher Eigenkapitalanteil mit sich bringt. Egal, ob Sie ein erfahrener Immobilienkäufer oder ein Neuling auf dem Gebiet des Hauskaufs sind, ein fundiertes Wissen über das Eigenkapital ist unerlässlich, um finanzielle Stabilität und günstige Kreditbedingungen zu sichern.

Grundsätzliches über das Eigenkapital beim Hauskauf

Eigenkapital ist der Betrag, den Sie aus eigenen Mitteln in den Hauskauf einbringen. Es umfasst in der Regel Ersparnisse, aber auch andere Vermögenswerte wie beispielsweise Wertpapiere oder teilweise auch Eigenleistungen. Eigenkapital dient den Banken als Sicherheit und reduziert das Kreditrisiko, was wiederum zu besseren Kreditkonditionen führen kann. In der Schweiz existiert nicht ein eigentliches Gesetz, welches vorschreibt wie hoch das Eigenkapital für den Kauf einer selbstbewohnten Immobilie sein muss. Die Banken halten sich dazu an eine Selbstregulierung, welche von der Finma anerkannt ist.

Zitat: Bei Hypothekarfinanzierungen von selbstgenutztem Wohneigentum ist ein Mindestanteil an Eigenmitteln am Belehnungswert, welche nicht aus dem Guthaben der 2. Säule (Vorbezug und Verpfändung) stammen, Voraussetzung. Dieser Mindestanteil beträgt 10%. Zusätzlich ist eine allfällige Differenz zwischen höherem Kaufpreis (bzw. höheren Anlagekosten) und tieferem Belehnungswert vollständig aus Eigenmitteln zu finanzieren, welche nicht aus der 2. Säule stammen.

Quelle: Swissbanking

Die verschiedenen Arten von Eigenkapital

Bares Geld: Dies ist die am häufigsten genutzte Form des Eigenkapitals. Es umfasst Ihre Ersparnisse auf Bankkonten, Sparbüchern oder Bargeld.

Wertpapiere: Aktien, Anleihen oder Fonds können ebenfalls zum Eigenkapital zählen. Hierbei ist jedoch zu beachten, dass die Banken oft nur einen Teil des aktuellen Marktwertes als Eigenkapital anrechnen.

Bauland oder bestehende Immobilien: Wenn Sie bereits Grundstücke oder Immobilien besitzen, können diese ebenfalls als Teil des Eigenkapitals eingebracht werden.

Eigenleistungen: Manche Banken erkennen auch selbst erbrachte Bau- oder Renovierungsleistungen an, die den Wert des Hauses steigern.

Das Eigenkapital ist nicht nur aus Sicht der Banken wichtig. Ein hoher Eigenkapitalanteil verringert Ihre Schuldenlast und senkt somit die monatlichen Kreditraten. Dies führt zu einer gesünderen finanziellen Situation und gibt Ihnen mehr Spielraum bei zukünftigen finanziellen Entscheidungen.

Wie viel Eigenkapital sollten Sie ansparen?

Die Frage, wie viel Eigenkapital man für den Hauskauf benötigt, lässt sich nicht pauschal beantworten, da sie von verschiedenen Faktoren abhängt. Grundsätzlich gilt: Je mehr Eigenkapital, desto besser. Experten raten oft dazu, mindestens 20% bis 30% des Kaufpreises als Eigenkapital einzubringen. Es ist wichtig, auch die Nebenkosten in Ihre Kalkulation miteinzubeziehen. Diese können bis zu 3-4% des Kaufpreises ausmachen (beispielsweise in Kantonen mit Handänderungssteuern) und sollten idealerweise vollständig durch Eigenkapital gedeckt werden.

Ebenfalls ist es ratsam, eine Rücklage für unvorhergesehene Ausgaben zu behalten und nicht das gesamte Ersparte als Eigenkapital einzusetzen. Wenn Sie aber eher flexibler sind oder ein höheres Risiko eingehen möchten, können Sie mit weniger Eigenkapital starten. Beachten Sie jedoch, dass dies in der Regel höhere Zinsen und eine höhere monatliche Belastung bedeutet.

Es ist essenziell, eine ausgewogene Entscheidung zu treffen, die sowohl Ihre finanziellen Möglichkeiten als auch Ihre langfristigen Ziele berücksichtigt. Eine gute Planung und realistische Einschätzung Ihrer finanziellen Kapazitäten sind der Schlüssel zu einem erfolgreichen Hauskauf.

Gewusst wie:

Sie können 10 Prozent des Eigenkapitals aus auch der zweiten Säule beziehen. Daher benötigen Sie nur noch weitere 10 Prozent als hartes Eigenkapital, welches aus Ersparnissen, Erbvorbezügen oder auch aus der dritten Säule finanziert werden kann.

Vorteile eines hohen Eigenkapitalanteils

Ein hoher Eigenkapitalanteil beim Hauskauf bringt mehrere Vorteile mit sich, sowohl in finanzieller als auch in psychologischer Hinsicht.

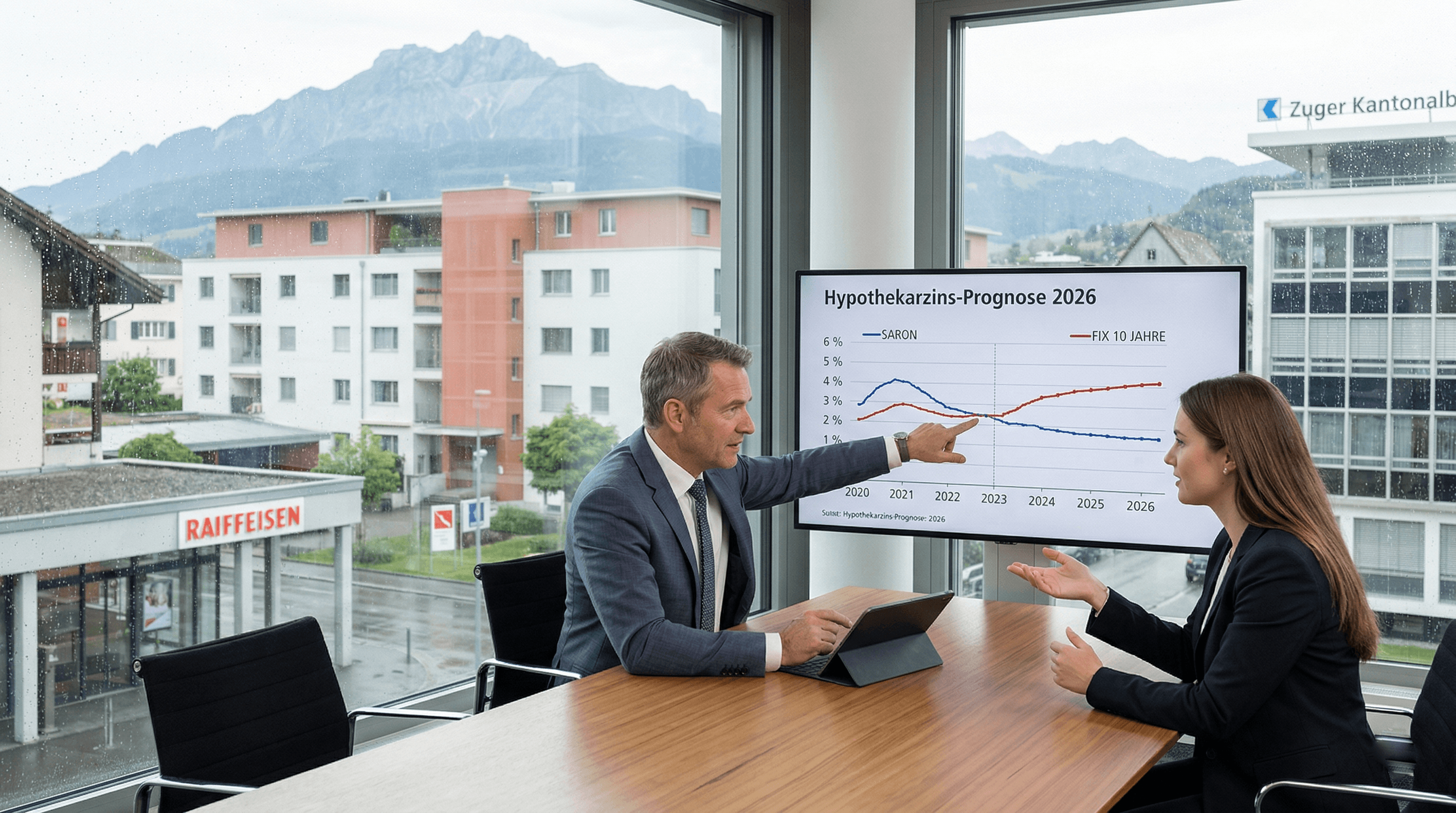

Niedrigere Zinssätze

Banken sehen Kreditnehmer mit einem hohen Eigenkapitalanteil als geringeres Risiko. Dies kann zu niedrigeren Zinssätzen führen, was über die Laufzeit des Kredits zu erheblichen Einsparungen führen kann.

Geringere monatliche Belastungen

Mit mehr Eigenkapital müssen Sie weniger Geld leihen, was zu niedrigeren monatlichen Rückzahlungen führt. Dies entlastet Ihr monatliches Budget und bietet mehr finanzielle Flexibilität.

Mehr Verhandlungsmacht

Mit einem höheren Eigenkapitalanteil stehen Ihnen mehr Finanzierungsoptionen zur Verfügung. Sie können zwischen verschiedenen Kreditgebern wählen und haben bessere Chancen, günstigere Konditionen auszuhandeln.

Weniger zusätzliche Gebühren

In einigen Fällen können Kreditnehmer mit geringem Eigenkapital verpflichtet sein, eine Kreditversicherung abzuschließen, was zusätzliche Kosten verursacht. Mit einem höheren Eigenkapitalanteil entfällt diese Notwendigkeit meist.

Psychologischer Komfort

Ein hoher Eigenkapitalanteil kann auch ein Gefühl der Sicherheit vermitteln. Das Wissen, einen großen Teil des Hauses bereits bezahlt zu haben, kann zu einer geringeren psychologischen Belastung führen.

Es ist wichtig, eine Balance zu finden, die sowohl Ihre finanzielle Sicherheit als auch Ihre Fähigkeit, in Zukunft flexibel zu bleiben, berücksichtigt. Ein hoher Eigenkapitalanteil ist ein starkes Fundament für Ihren Hauskauf, aber er sollte Ihre finanzielle Handlungsfähigkeit nicht einschränken.

Tipps zum Ansparen von Eigenkapital

Das Ansparen von genügend Eigenkapital für den Hauskauf kann eine Herausforderung sein.

Die Bedeutung eines soliden Eigenkapitals beim Hauskauf kann nicht genug betont werden. Es ist der Schlüssel zu günstigeren Kreditbedingungen, finanzieller Sicherheit und letztlich zum Erfolg Ihres Eigenheim-Kaufs. Durch sorgfältige Planung, diszipliniertes Sparen und kluge finanzielle Entscheidungen können Sie das erforderliche Eigenkapital aufbauen und sich so den Traum vom eigenen Heim verwirklichen. Denken Sie daran, dass jeder Schritt, den Sie in Richtung Eigenkapitalaufbau unternehmen, ein Schritt näher an Ihrem Ziel ist, ein Eigenheimbesitzer zu werden. Mit den richtigen Strategien und einer realistischen Einschätzung Ihrer finanziellen Möglichkeiten können Sie das Fundament für eine erfolgreiche Zukunft legen.

Nutzen Sie auch unseren Tragbarkeitsrechner:

👉 zum Tragbarkeitsrechner