Registerschuldbrief vs. Papier-Schuldbrief: Was Eigentümer wissen müssen

Wer eine Hypothek aufnimmt, umfinanziert oder eine Liegenschaft verkaufen möchte, begegnet zwangsläufig dem Begriff Schuldbrief. Seit der Revision des Schweizer Zivilgesetzbuchs (ZGB) im Jahr 2012 stehen zwei Varianten zur Wahl: der klassische Papier-Schuldbrief und der moderne Register-Schuldbrief. Beide sichern eine Hypothek ab, unterscheiden sich jedoch deutlich im Handling.

Dieser Leitfaden erklärt die Unterschiede, zeigt Einsatzszenarien und hilft Ihnen dabei, die passende Variante für Ihre Immobilie zu wählen - inklusive konkreter Tipps für den Verkauf und die Umwandlung bestehender Papiertitel.

Was ist ein Schuldbrief?

Ein Schuldbrief ist ein Grundpfandrecht, das den Hypothekarkredit Ihrer Bank absichert. Der Schuldbrief wird im Grundbuch eingetragen und dokumentiert, bis zu welchem Betrag Ihre Liegenschaft als Pfand haftet. Wichtig: Der Schuldbrief ist nicht die Hypothek selbst, sondern das Sicherungsinstrument, das bei einem Ausfall der Finanzierung verwertet werden kann.

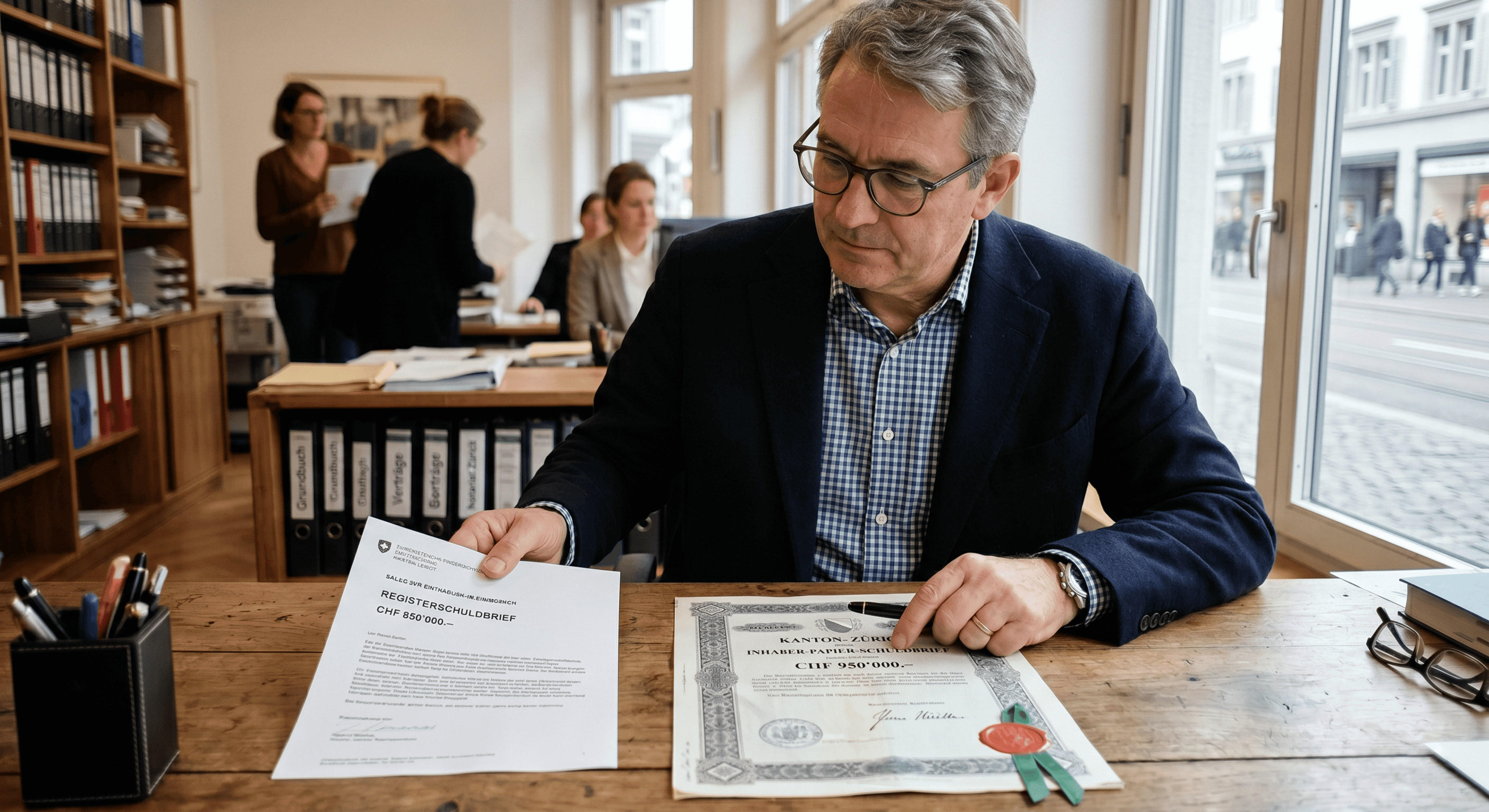

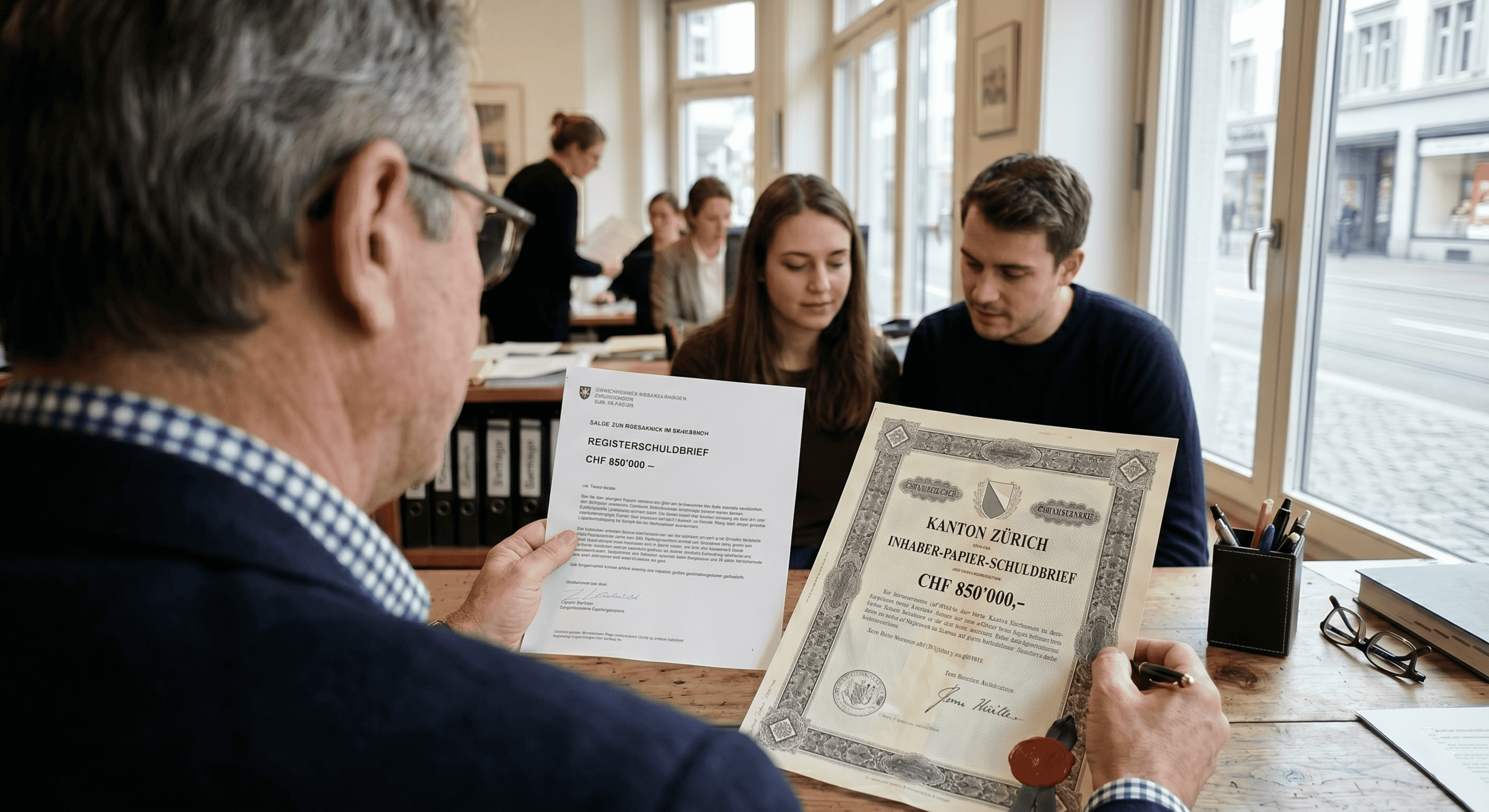

Papier-Schuldbrief: Merkmale

-

Physische Urkunde, die sicher (meist im Banktresor) aufbewahrt werden muss.

-

Gläubigerwechsel erfolgt durch Übergabe des Originals und Indossament.

-

Verlust führt zu einem mehrmonatigen und kostspieligen Kraftloserklärungsverfahren.

-

Bei Mutationen (z. B. Löschung oder Gläubigerwechsel) muss die Urkunde dem Grundbuchamt vorgelegt werden.

Register-Schuldbrief: Merkmale

-

Kein physisches Dokument - der Schuldbrief existiert ausschliesslich als Grundbucheintrag.

-

Der aktuelle Gläubiger wird direkt im Grundbuch vermerkt.

-

Gläubigerwechsel oder Löschungen erfolgen über eine schriftliche Erklärung und die Anmeldung beim Grundbuchamt.

-

Kein Verlustrisiko und keine Kraftloserklärung notwendig.

Register-Schuldbrief vs. Papier-Schuldbrief

Vergleich auf einen Blick

-

Form: Papier-Schuldbrief = Wertpapier, Register-Schuldbrief = Grundbucheintrag.

-

Aufbewahrung: Papier erfordert Tresor, Register nicht.

-

Gläubigerwechsel: Papier via Übergabe, Register via Grundbuchanmeldung.

-

Verlustrisiko: Nur beim Papier-Schuldbrief.

-

Flexibilität: Register-Schuldbriefe vereinfachen Bankwechsel und Verkauf.

Wann ist welche Variante entscheidend?

Beim Hypothekarabschluss

Bei neuen Hypotheken empfehlen die meisten Banken den Register-Schuldbrief, weil er langfristig weniger Aufwand verursacht. Die Errichtungskosten beim Grundbuchamt sind vergleichbar.

Beim Bankwechsel oder einer Umfinanzierung

Register-Schuldbriefe lassen sich schneller übertragen. Statt einer physischen Übergabe genügt eine schriftliche Abtretung und die Meldung an das Grundbuchamt. Das spart Zeit – insbesondere bei eng getakteten Refinanzierungen.

Beim Immobilienverkauf

Bestehende Schuldbriefe müssen vor der Beurkundung übertragen, abgelöst oder gelöscht werden. Register-Schuldbriefe beschleunigen diesen Schritt, weil keine Urkunde gesucht oder berichtigt werden muss. Wie der Gesamtprozess zeitlich abläuft, zeigt unser Artikel Wie lange dauert ein Immoverkauf? Ein realistischer Zeitplan.

Papier-Schuldbrief in einen Register-Schuldbrief umwandeln

Die Umwandlung ist möglich und oft sinnvoll - besonders vor einem Verkauf oder Bankwechsel. Sie benötigen:

-

Die Zustimmung des Gläubigers (Bank).

-

Den physischen Papier-Schuldbrief.

-

Eine Grundbuchanmeldung zur Umwandlung.

Die Kosten variieren je nach Kanton und bewegen sich meist im tiefen dreistelligen Bereich. Viele Banken übernehmen die Gebühren im Rahmen einer Hypothekenverlängerung - nachfragen lohnt sich.

Konkrete Handlungsempfehlungen

1. Schuldbrief-Typ prüfen

Werfen Sie einen Blick in den Grundbuchauszug oder fragen Sie Ihre Bank, ob ein Papier- oder Register-Schuldbrief hinterlegt ist.

2. Umwandlung planen

Wenn noch Papier-Schuldbriefe bestehen, prüfen Sie die Konvertierung. Das reduziert spätere Risiken und beschleunigt Transaktionen.

3. Verkauf frühzeitig vorbereiten

Fehlende oder falsch hinterlegte Schuldbriefe können den Verkauf um Monate verzögern. Planen Sie genügend Zeit ein und sichern Sie sich alle Dokumente, bevor Sie die Vermarktung starten.

4. Marktentwicklung beobachten

Ob sich eine Umfinanzierung oder ein Verkauf lohnt, hängt auch von Zinsen und Nachfrage ab. Orientierung bietet unser Marktbericht: Schweizer Immobilienmarkt 2026.

Häufige Fehler vermeiden

-

Papier-Schuldbriefe privat aufbewahren: Lagern Sie sie immer in einem Banktresor.

-

Schuldbrief-Situation beim Verkauf ignorieren: Fehlende Unterlagen verzögern den Abschluss.

-

Umwandlung aufschieben: Je später Sie handeln, desto grösser das Risiko, dass Dokumente unauffindbar sind.

Fazit

Für die meisten Eigentümerinnen und Eigentümer ist der Register-Schuldbrief heute die pragmatischste Lösung. Er ist sicherer, flexibler und vereinfacht jeden Prozess rund um die Liegenschaft - vom Bankwechsel bis zum Verkauf. Wer noch Papier-Schuldbriefe besitzt, sollte die Umwandlung ernsthaft prüfen.

Sie möchten Ihre Hypothek optimieren oder den Verkauf vorbereiten? Das Team von avendo begleitet Sie von der Bewertung bis zur Vertragsunterzeichnung - inklusive sauberer Schuldbrief-Dokumentation.

Häufige Fragen

- Was ist ein Schuldbrief in der Schweiz?

- Ein Schuldbrief ist ein Grundpfandrecht, das den Hypothekarkredit der Bank absichert. Er wird im Grundbuch eingetragen und dokumentiert, bis zu welchem Betrag die Liegenschaft als Pfand haftet. Der Schuldbrief ist nicht die Hypothek selbst, sondern das Sicherungsinstrument, das bei einem Ausfall der Finanzierung verwertet werden kann. Seit der ZGB-Revision 2012 gibt es zwei Varianten: den Papier-Schuldbrief und den Register-Schuldbrief.

- Was ist der Unterschied zwischen Register-Schuldbrief und Papier-Schuldbrief?

- Der Papier-Schuldbrief ist ein physisches Wertpapier, das sicher aufbewahrt werden muss, meist im Banktresor; ein Gläubigerwechsel erfolgt durch Übergabe des Originals. Der Register-Schuldbrief existiert ausschliesslich als Grundbucheintrag: Der Gläubiger wird direkt im Grundbuch vermerkt, Wechsel oder Löschungen erfolgen per schriftlicher Erklärung und Grundbuchanmeldung. Nur beim Papier-Schuldbrief besteht ein Verlustrisiko mit aufwendigem Kraftloserklärungsverfahren.

- Was kostet die Umwandlung eines Papier-Schuldbriefs in einen Register-Schuldbrief?

- Die Kosten für die Umwandlung eines Papier-Schuldbriefs in einen Register-Schuldbrief variieren je nach Kanton und bewegen sich meist im tiefen dreistelligen Bereich. Benötigt werden die Zustimmung des Gläubigers (Bank), der physische Papier-Schuldbrief und eine Grundbuchanmeldung. Viele Banken übernehmen die Gebühren im Rahmen einer Hypothekenverlängerung – nachfragen lohnt sich, besonders vor einem Verkauf oder Bankwechsel.

- Was passiert, wenn ein Papier-Schuldbrief verloren geht?

- Der Verlust eines Papier-Schuldbriefs führt zu einem mehrmonatigen und kostspieligen Kraftloserklärungsverfahren. Papier-Schuldbriefe sollten deshalb immer in einem Banktresor und nie privat aufbewahrt werden. Beim Register-Schuldbrief besteht dieses Risiko nicht, da er ausschliesslich als Grundbucheintrag existiert und keine physische Urkunde verloren gehen kann.

- Welcher Schuldbrief ist beim Immobilienverkauf von Vorteil?

- Beim Immobilienverkauf müssen bestehende Schuldbriefe vor der Beurkundung übertragen, abgelöst oder gelöscht werden. Register-Schuldbriefe beschleunigen diesen Schritt, weil keine Urkunde gesucht oder berichtigt werden muss. Fehlende oder falsch hinterlegte Schuldbriefe können den Verkauf um Monate verzögern. Eigentümer sollten deshalb frühzeitig den Schuldbrief-Typ im Grundbuchauszug prüfen und eine Umwandlung vor der Vermarktung erwägen.

Daniel Schüpfer

Mitgründer, Strategie & Marketing

Ähnliche Artikel

Eigenmietwert in der Diskussion: Eine ausgewogene Analyse

Der Eigenmietwert sorgt für Diskussion: avendo beleuchtet Geschichte, Argumente für & gegen die Besteuerung und ihre Bedeutung für den Immobilienmarkt.

Steuern und Wohneigentum: Worauf du achten solltest

Steuern clever nutzen als Eigenheimbesitzer: sparen bei Hypothekarzinsen, Unterhalt & Energiesparmassnahmen.

Eigenmietwert in der Schweiz

Der Eigenmietwert ist in der Schweiz ein fiktives Einkommen, das Eigentümer selbstbewohnter Immobilien versteuern müssen.