Blog

Immobilienflaute trotz Zinssenkung?

Warum Banken jetzt an der Finanzierungsbremse ziehen

Die Zinsen sinken, die Nachfrage bleibt hoch – und trotzdem wird es für viele Immobilienkäufer schwieriger. Wie passt das zusammen?

Während der Markt im Umfeld von sinkenden Zinsen eigentlich mehr Auftrieb bekommen sollte, drehen Banken an einem anderen Hebel: der Finanzierung.

Was steckt dahinter? 🤔

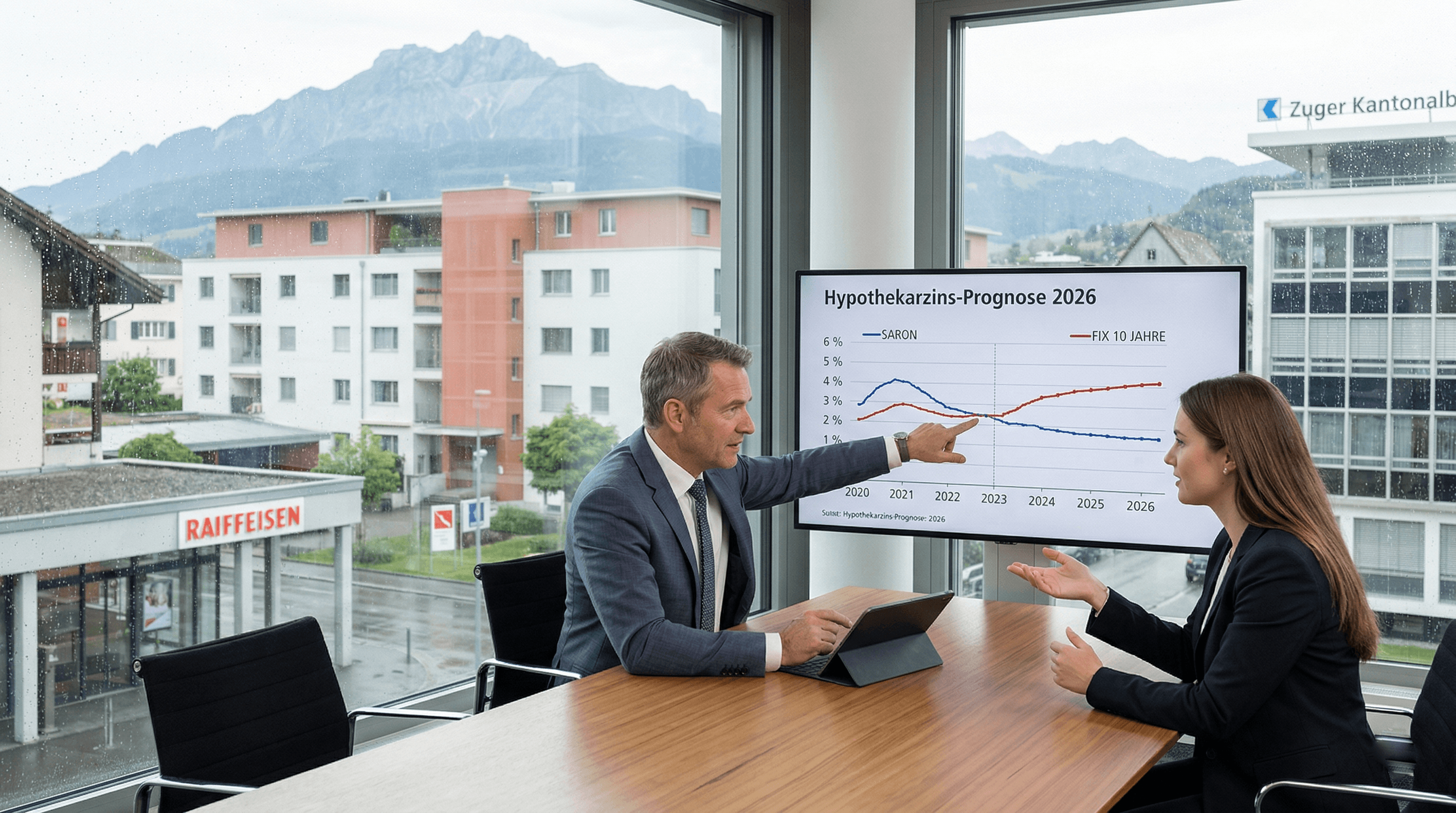

Zinswende ohne Preisdynamik?

Die Schweizerische Nationalbank hat ihren Leitzins zuletzt gesenkt – ein Schritt, der historisch oft zu mehr Bewegung am Immobilienmarkt führt. Käufer erhalten wieder günstigere Finanzierungskonditionen, was theoretisch die Nachfrage ankurbeln und die Preise weiter in die Höhe treiben könnte.

Doch genau diese Dynamik wollen Banken derzeit offenbar bremsen.

Die stille Bremse: strengere Finanzierungsvorgaben

Statt die günstigeren Zinsen eins zu eins weiterzugeben und den Immobilienmarkt zusätzlich zu befeuern, haben viele Banken ihre Finanzierungspraxis verschärft – und das auf eher unsichtbare Weise.Ein zentrales Instrument: die Belehnungsgrenze.

Während früher bei Bestandsimmobilien bis zu 80 % Fremdfinanzierung möglich waren, orientieren sich Banken heute oft an minimalen Finanzierungswerten gemäss Bewertungsmodellen wie IAZI oder Wüst & Partner.

Käufer müssen deutlich mehr Eigenkapital einbringen – auch bei Objekten, die noch vor wenigen Monaten mit weniger Eigenmitteln finanzierbar gewesen wären.

Besonders betroffen:

ältere Liegenschaften

Objekte mit Sanierungsbedarf

Hier bewerten Banken das Risiko zunehmend kritischer.

Basel III: Internationale Regeln mit lokalen Folgen

Ein wesentlicher Treiber dieser Entwicklung: Basel III.

Die neuen regulatorischen Anforderungen verlangen von Banken:

mehr Eigenkapitalpuffer

strengeres Risikomanagement

Gerade im Immobilienbereich – einem besonders kreditintensiven Segment – wirken sich diese Anforderungen direkt auf die Kreditvergabe aus.

Nicht jede Immobilie gilt als gleich wertstabil.

Nicht jeder Käufer bekommt automatisch 80 % Belehnung.

Das ist kein Ausdruck mangelnder Nachfrage, sondern ein aktiver Eingriff in den Markt durch strengere Kreditvergaben.

Ein starker Markt braucht keine hohen Quoten

Diese Bremse wirkt unabhängig vom tatsächlichen Marktgeschehen. Auch wenn Nachfrage, Einkommen und Zinsumfeld eine höhere Aktivität zulassen würden, steuern Banken aktiv dagegen.

Was hier passiert, ist subtil – aber wirkungsvoll:

👉 Der Markt wird nicht durch Käuferverhalten oder Zinsänderungen gebremst, sondern durch die Bedingungen für Fremdfinanzierungen.

Ein regulativer Eingriff durch die Hintertür?

Mehr Eigenkapital, weniger Dynamik

Der Schweizer Immobilienmarkt bleibt attraktiv –

doch wer kaufen will, braucht heute mehr Eigenmittel und Geduld.

Banken spielen aktuell eine stille, aber entscheidende Rolle bei der Marktsteuerung: Nicht über Preis oder Zins – sondern über die Finanzierbarkeit.

Ein Trend, der vor allem eines zeigt:

Auch wenn Angebot und Nachfrage die Schlagzeilen dominieren, findet ein grosser Teil der Marktdynamik hinter den Kulissen statt – im Kleingedruckten der Finanzierungsbedingungen.

Übrigens:

Genau diesen Aspekt habe ich bereits vor über einem Jahr in einem Blogartikel beschrieben:

Deshalb gilt mehr denn je:

Unsere Hauseigentümerplattform ist heute wichtiger denn je.

➡️ Erfassen Sie Ihre Liegenschaft

➡️ Verfolgen Sie den aktuellen Wert Ihrer Immobilie – einfach, transparent, kostenlos und jederzeit verfügbar.